Choisir son assurance auto : les points à vérifier en 2026

L’essentiel à retenir : sélectionner une assurance auto performante exige d’ajuster le niveau de garantie au profil du conducteur et à la valeur du véhicule. L’analyse des franchises et des exclusions prime sur le seul tarif affiché pour éviter les surcoûts. Une comparaison rigoureuse permet de sécuriser son budget et de Vérifier votre assurance auto.

Devant la multitude d’offres et l’opacité des conditions générales, savez-vous précisément comment choisir assurance auto pour allier économies réelles et protection optimale de votre véhicule ? Ce guide pratique décortique méthodiquement les critères de sélection et vous accompagne dans l’analyse comparative des garanties pour définir une couverture strictement adaptée à votre usage routier. Vous identifierez immédiatement les clauses contractuelles déterminantes comme les franchises ou les exclusions et maîtriserez les leviers de négociation nécessaires pour sécuriser un tarif juste auprès des assureurs.

- Définir ses besoins pour bien choisir son assurance auto

- Comparer les formules de protection selon l’usage

- Examiner les clauses contractuelles et les frais restants

- Ajuster son contrat et simplifier les démarches de souscription

Définir ses besoins pour bien choisir son assurance auto

Choisir une assurance auto dépasse la simple comparaison tarifaire. Une formule inadaptée engendre souvent des pertes financières ou un reste à charge important en cas de sinistre. Il est nécessaire de définir ses attentes parmi les trois formules : le tiers pour la responsabilité civile, le tiers étendu pour une protection intermédiaire, et le tous risques pour une couverture maximale.

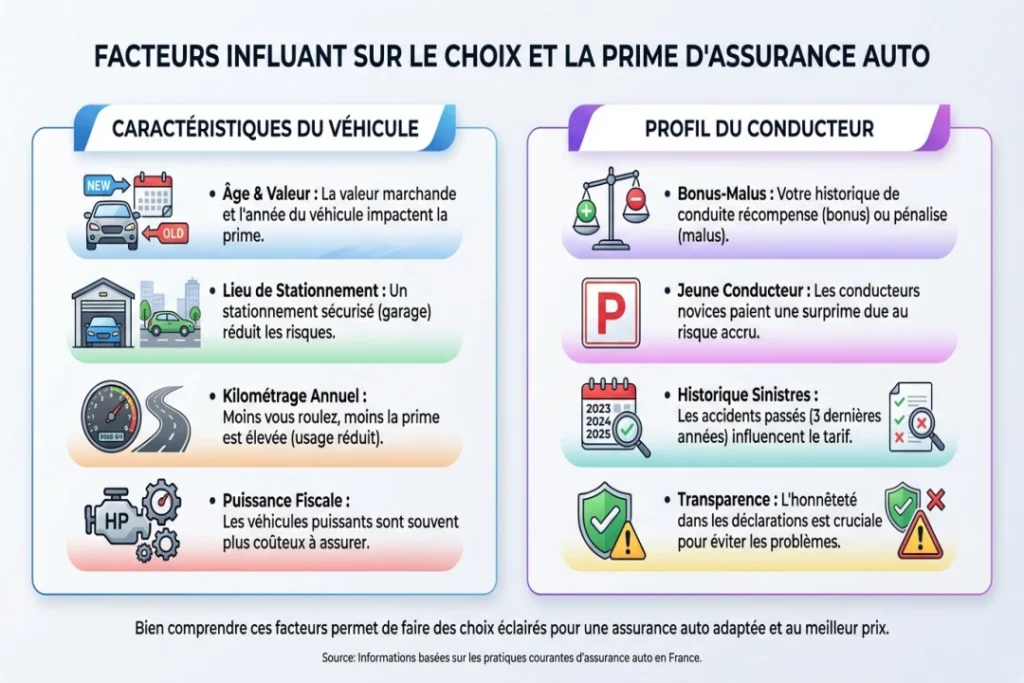

Analyser les caractéristiques techniques du véhicule

L’âge et la valeur vénale dictent la garantie requise. Assurer une voiture de dix ans en tous risques est rarement pertinent, la prime dépassant souvent l’indemnisation réelle.

Le stationnement influence le risque de vol. Un garage fermé sécurise le véhicule et réduit la prime par rapport à la rue.

Le kilométrage annuel impacte la probabilité d’accident. Moins le véhicule roule, plus le risque diminue. Ajuster le contrat à l’usage réel permet des économies concrètes.

La puissance fiscale joue un rôle direct. Les chevaux fiscaux augmentent mécaniquement le montant de la prime.

Évaluer l’influence du profil conducteur sur la prime

Le bonus-malus reste le pilier de la tarification. Ce coefficient récompense la prudence par une baisse de cotisation, tandis que chaque accident responsable alourdit la facture.

Le statut de jeune conducteur implique une surprime élevée. Le manque d’expérience justifie cette majoration durant les premières années.

L’historique des sinistres sur trois ans permet d’évaluer le profil. Les assureurs scrutent ces données pour mesurer le risque réel.

La transparence est impérative lors de la souscription. Mentir sur son passé peut annuler toute indemnisation future.

Comparer les formules de protection selon l’usage

Une fois votre profil établi, vous devez naviguer entre les différentes offres du marché pour trouver le bon curseur.

Distinguer les trois niveaux de couverture standards

L’assurance au tiers représente le socle minimum légal obligatoire. Elle couvre uniquement les dommages causés aux tiers lors d’un accident. Votre propre véhicule ne reçoit aucune indemnisation en cas de sinistre responsable.

Le tiers étendu enrichit cette base minimale pour plus de sécurité. Cette formule intermédiaire ajoute souvent le bris de glace et le vol au contrat.

Le tous risques offre une protection maximale pour le neuf. Cette couverture indemnise vos propres dommages, même si vous êtes responsable. C’est indispensable pour un véhicule ayant une forte valeur vénale.

Voici les couvertures principales incluses par niveau. Visualisez bien ces distinctions :

- Tiers simple : Responsabilité civile

- Tiers étendu : Vol et Incendie

- Tous risques : Dommages tous accidents

Sélectionner les garanties complémentaires pertinentes

L’assistance zéro kilomètre garantit une intervention immédiate. Elle permet un dépannage en bas de chez vous sans franchise kilométrique minimale.

La protection personnelle du conducteur constitue la garantie la plus importante pour votre santé. Elle couvre vos frais médicaux et préjudices corporels après un choc. Trop de conducteurs négligent ce point pourtant vital en cas d’invalidité.

Ne négligez pas la protection juridique. Cette option aide à résoudre les litiges avec un tiers ou un garage après réparation.

Soyez vigilant sur le coût final. Ne multipliez pas les garanties inutiles pour garder une prime cohérente.

Examiner les clauses contractuelles et les frais restants

Un tarif attractif ne suffit pas. Des coûts cachés dans les conditions générales peuvent alourdir la facture finale en cas d’accident.

Décrypter le fonctionnement des franchises et plafonds

La franchise est la somme restant à votre charge après un sinistre. Une prime basse cache souvent une franchise élevée, rendant le moindre accident coûteux.

Ce montant varie selon les contrats : il peut être fixe en euros ou correspondre à un pourcentage du coût des réparations.

Vérifiez les plafonds d’indemnisation. L’assureur ne paiera jamais au-delà de la limite fixée dans les conditions particulières.

Ce tableau résume l’impact des franchises sur votre contrat :

| Type de garantie | Franchise moyenne | Impact sur la prime | Recommandation |

|---|---|---|---|

| Bris de glace | 50€ à 100€ | Faible | Privilégier le sans franchise |

| Vol | 300€ à 500€ | Fort | Vérifier le rapport coût/risque |

| Dommages accidentels | 200€ à 500€ | Fort | Comparer les méthodes de calcul |

| Catastrophes naturelles | 380€ (Fixe) | Faible | Montant légal non négociable |

Identifier les exclusions de garantie contractuelles

Certaines situations annulent votre couverture. La conduite sous l’emprise d’alcool ou de stupéfiants supprime systématiquement vos garanties. C’est une règle d’or absolue.

Le prêt de volant demande une vigilance accrue. Prêter votre voiture peut déclencher une franchise majorée en cas de sinistre. Vérifiez cette clause avant de donner vos clés.

Attention aux délais de carence. Certaines garanties ne s’activent qu’après plusieurs semaines de contrat.

Lisez les petites lignes. Les exclusions sont souvent écrites en caractères gras dans le contrat.

Ajuster son contrat et simplifier les démarches de souscription

Maintenant que vous maîtrisez les clauses, voyons comment finaliser votre choix sans y passer des heures.

Négocier les tarifs par le regroupement de contrats

Proposer le regroupement d’assurances constitue une stratégie efficace. Placer son auto et son habitation chez le même assureur permet souvent d’obtenir des remises commerciales significatives. Les compagnies privilégient les clients multi-équipés.

Utilisez la concurrence à votre avantage. Présenter un devis moins cher est un excellent levier pour faire baisser votre prix actuel.

Valorisez votre profil auprès de votre interlocuteur. Si vous n’avez pas eu d’accident depuis longtemps, rappelez-le fièrement. Votre fidélité et votre prudence méritent un geste tarifaire annuel sur la prime.

Mobilisez ces trois leviers pour réduire immédiatement votre facture. L’impact sur la cotisation est souvent immédiat.

- Regroupement habitation

- Bonus 50

- Devis comparatifs en ligne

Maîtriser les formalités de résiliation via la loi Hamon

La loi Hamon a simplifié les règles du jeu. Après un an de contrat, vous pouvez résilier à tout moment sans frais ni justification. C’est une liberté totale pour le consommateur.

Préparez les documents nécessaires en amont. Le relevé d’information est la pièce maîtresse pour que nouvel assureur puisse vous tarifer.

Déléguez la paperasse administrative sans crainte. Votre nouvel assureur s’occupe de résilier l’ancien contrat pour vous. Cela garantit une continuité de couverture sans aucune interruption.

En bref, changer est devenu simple. Vérifier votre assurance auto pour optimiser votre budget dès aujourd’hui.

Pour bien choisir une assurance auto, définissez précisément vos besoins de couverture et comparez les offres du marché. Analysez ensuite les franchises et les exclusions pour éviter les frais cachés. Ajustez votre contrat dès aujourd’hui pour bénéficier d’une protection optimale au prix le plus juste.

FAQ

Comment choisir entre l’assurance au tiers, le tiers étendu et le tous risques ?

L’assurance au tiers constitue le minimum légal et couvre uniquement la responsabilité civile envers les victimes. Le tiers étendu ajoute des protections intermédiaires comme le bris de glace, le vol ou l’incendie. La formule tous risques indemnise vos propres dommages matériels, même en cas d’accident responsable, et convient particulièrement aux véhicules récents ou de forte valeur.

Quel est l’impact du montant de la franchise sur la prime d’assurance ?

La franchise représente la somme qui reste à votre charge après un sinistre. Choisir une franchise élevée permet de diminuer le montant de la cotisation annuelle, mais implique une dépense plus importante en cas d’accident. À l’inverse, une franchise basse augmente la prime mais réduit votre reste à charge lors des réparations. Vous devez définir cet équilibre selon votre budget et votre tolérance au risque.

Comment le kilométrage annuel influence-t-il le tarif du contrat ?

Le nombre de kilomètres parcourus agit directement sur le niveau de risque et donc sur le prix. Les assureurs proposent souvent des tarifs réduits pour les « petits rouleurs » effectuant moins de 10 000 km par an. Il est possible d’opter pour une assurance au kilomètre pour payer selon l’usage réel, mais tout dépassement du forfait déclaré peut entraîner un surcoût ou une limitation des garanties.

Quelles sont les exclusions de garantie en cas de conduite sous l’emprise de l’alcool ?

En cas d’accident responsable sous l’emprise de l’alcool, l’assureur ne couvre pas vos propres dommages corporels ni les dégâts matériels de votre véhicule. Vous perdez le bénéfice de la garantie du conducteur et des garanties dommages (tous accidents, collision). L’assureur peut également refuser d’appliquer la protection juridique. Seule la responsabilité civile fonctionne pour indemniser les victimes tierces.

Quelles sanctions l’assureur applique-t-il au conducteur responsable après une infraction liée à l’alcool ?

L’assureur applique généralement une majoration de la prime pouvant aller de 150 % à 400 % selon la gravité et le cumul des infractions. Il peut également procéder à la résiliation unilatérale du contrat. Cette résiliation entraîne l’inscription du conducteur au fichier de l’Agira, ce qui rend difficile la souscription d’un nouveau contrat auprès des compagnies classiques.

Que se passe-t-il en cas de prêt de volant à un conducteur alcoolisé ?

Les exclusions de garantie s’appliquent au conducteur emprunteur s’il est sous l’emprise de l’alcool lors d’un sinistre. L’assurance refuse l’indemnisation des dommages corporels du conducteur et des réparations du véhicule. En tant que propriétaire du contrat, vous restez responsable et vous exposez à une résiliation de votre assurance pour ce motif.

Comment s’assurer après une résiliation pour alcoolémie ou en cas de refus d’assurance ?

Si vous ne trouvez pas d’assureur, vous devez saisir le Bureau Central de Tarification (BCT). Cet organisme impose à une compagnie d’assurance de vous couvrir au titre de la responsabilité civile obligatoire et fixe le montant de la prime. Cette procédure ne garantit cependant pas l’accès aux options facultatives comme le vol ou les dommages tous accidents.

Comment utiliser la loi Hamon pour changer d’assurance auto ?

La loi Hamon permet de résilier votre contrat à tout moment et sans frais après une année d’engagement. Vous devez souscrire un nouveau contrat auprès d’un autre assureur. Ce dernier se charge d’effectuer les démarches de résiliation à votre place pour assurer la continuité de la couverture sans interruption.